A la poursuite du ratio de sharpe

Bon nombre de lecteurs se souviennent encore de l’âge d’or des hedge funds (dans les années 1990) qui s’est achevé par In Search of Alpha – Investing in Hedge Funds, premier ouvrage d’une série commise par l’épouvantable Alexander Ineichen d’UBS (guide à l’attention des stagiaires d’été désireux de tout savoir sur les mystères des hedge funds) publié quelques mois avant que la bulle Internet n’éclate en 2000.

Bien des choses ont changé depuis cette époque, notamment sur le plan des dispositions réglementaires avec le Reg FD et la règle Volcker pour n’en citer que quelques-unes. Les participants au marché ont eux aussi évolué avec l’afflux des capitaux institutionnels, tout comme la dynamique de marché face à la diminution de la période de détention moyenne des investissements (sous l’effet croissant des analystes quantitatifs, de l’intelligence artificielle, des événements géopolitiques et des plateformes Robinhood/Reddit). La base d’investisseurs en hedge funds a également radicalement changé lorsque Genève, qui était alors le centre du monde des gérants de hedge funds cherchant des capitaux auprès des clients fortunés du private banking, s’est fait dépasser par les fonds de pension, de dotation et souverains qui se sont taillé la part du lion de l’industrie.

Si l’on effectue une avance rapide jusqu’aux années 2010, on arrive à la «décennie perdue» des hedge funds avec la disparition des desks de trading pour compte propre, le shorting rendu difficile par le caractère illimité des programmes de QE et les fonds de placement/ETF apparaissant a posteriori comme la meilleure façon de profiter du plus long cycle haussier du marché actions de l’histoire. Est-ce que les années 2020 marqueront un nouvel âge d’or pour les hedge funds? La décennie a certes plutôt bien démarré, mais n’a rien d’une promenade de santé cette année!

Lancé il y a 23 ans, notre mandat absolute return cherche à dégager des rendements réguliers avec une volatilité faible dans tous les environnements de marchés en suivant une approche multi-stratégies. Mais comme nombre de ses pairs, il a été mis à mal par les coups du sort. Traditionnellement, la recette du succès des fonds de fonds consiste à réunir les gérants les plus talentueux et les plus convaincants au sein d’un même portefeuille. Inconvénient de cette approche, la volatilité: lorsque vous vous apercevez que l’un de vos gérants est en mauvaise posture, il est déjà trop tard et il vous faudra trois mois au mieux, si ce n’est une année ou plus (merci aux tristement célèbres «gates provision») pour vous désengager en héritant au passage d’un side-pocket ou deux que vous mettrez dix ans à liquider.

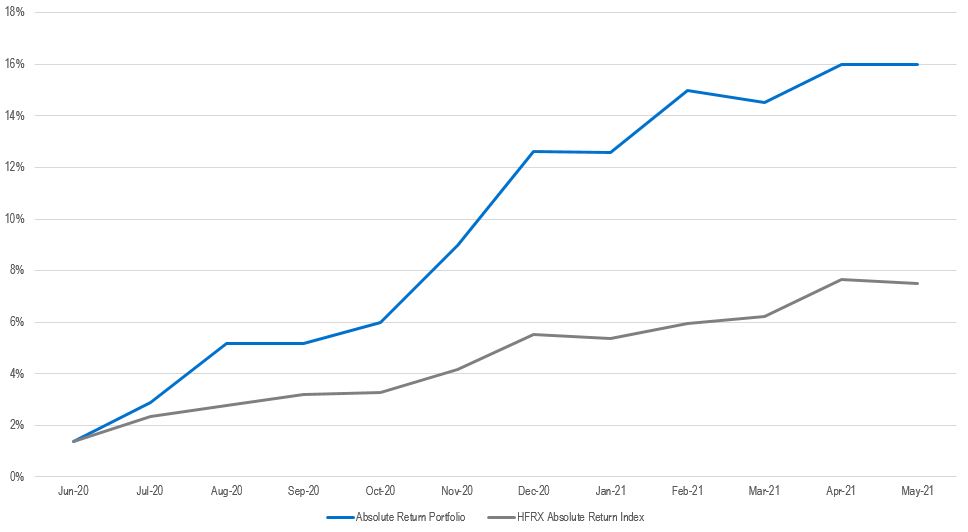

Il y a douze mois, nous avions publié un article intitulé Survival of the Fittest, a Darwinian Approach to Hedge Funds (en français, «La loi du plus fort, une approche darwinienne des hedge funds»), qui a été l’élément déclencheur de changements visant à améliorer significativement le portefeuille existant, à le rendre plus résistant aux baisses de marché, et donc à améliorer son ratio de Sharpe (et de Sortino). Les résultats des douze derniers mois ont été prometteurs avec un ratio de Sharpe à 3,75 (ce qui ne se reproduira sans doute jamais!), mais plus important encore, la perte a été limitée à 39 points de base, sachant que la pire destruction d’alpha dans l’univers des actions depuis que les relevés existent a été observée sur quatre des six derniers mois. Les changements ont principalement consisté à diversifier les stratégies du portefeuille, certaines étant plus pointues et moins évolutives (donc moins accessibles aux fonds de pension/de dotation), et à articuler le processus de gestion du risque autour de l’idée d’une «clôture électrique» qui ramène à zéro l’exposition des gérants qui atteignent leur limite de drawdown, sifflant la fin de la partie. Ajoutez à cela des accords de première perte et vous faites entrer le concept de protection du capital dans une toute nouvelle dimension. D’où l’approche multi-gérants présentée dans notre dernier article qui nous permettra de limiter les pertes, de cumuler les rendements et donc de creuser l’écart avec l’indice de référence au fil du temps. Nos expositions multi-stratégies et arbitrage actions sont complétées par ceux que nous considérons comme faisant partie des meilleurs gérants dans l’arbitrage de crédit et l’approche macro discrétionnaire avec une mentalité de trading propre afin de créer un moteur à quatre cylindres (ESG oblige). Nos lecteurs auront sans doute remarqué le retour en force des gérants macro discrétionnaires au cours des deux dernières années (une stratégie que Notz Stucki applique depuis plus de cinquante ans aux hedge funds et qui fait partie de son ADN).

Compte tenu des fluctuations du marché obligataire et de la rotation des valeurs de croissance vers les titres value sur les marchés actions aussi imprévisibles que la météo européenne de ces derniers temps, nous espérons prouver que l’approche tout-terrain du pendule sera plus prometteuse face à une volatilité de marché appelée à perdurer. Soyons réalistes, quelle autre alternative aux obligations avons-nous aujourd’hui?

Permettez-moi de conclure sur une citation de Charles Darwin: «Les espèces qui survivent ne sont pas les espèces les plus fortes, ni les plus intelligentes, mais celles qui s’adaptent le mieux aux changements.»

Les performances passées ne garantissent pas les résultats futurs. Les opinions, stratégies et instruments financiers décrits dans le présent document peuvent ne pas convenir à tous les investisseurs. Les opinions énoncées sont celles valables à la date de publication de ce document.

Toute référence aux indices de marches ou composites, indices de référence, ou autres mesures de performance relative des marches a une certaine période sont indiquées à titre d’information. Notz Stucki ne donne aucune garantie et n’est aucunement responsable de l’exactitude et de l’exhaustivité de l’ensemble des informations (données financières de marche, cours de bourse, avis de recherche ou description de tout autre instrument financier) contenus dans ce document.

Le présent document n’est pas destiné aux personnes ou entités qui seraient citoyennes ou résidentes d’un lieu, état, pays ou juridiction dans lesquels sa distribution, sa publication, sa mise à disposition ou son utilisation seraient contraires aux lois ou règlements en vigueur. Les informations et données fournies dans le présent document sont communiquées à titre indicatif uniquement et ne constituent ni une offre, ni une incitation à acheter, vendre ou souscrire a des titres ou tout autre instrument financier. Il est fait référence dans ce document a des fonds d’investissement qui n’ont pas été enregistrés auprès de la Finma et ne peuvent donc pas être distribues en ou depuis la suisse sauf à certaines catégories d’investisseurs éligibles. Certaines des sociétés du groupe Notz Stucki ou ses clients peuvent être détenteurs d’une position dans les instruments financiers de l’un des émetteurs mentionnes dans ce document, ou agir en tant que consultant pour l’un d’eux.

Des informations supplémentaires sont disponibles sur demande.

© Groupe Notz Stucki